De nombreuses difficultés peuvent se présenter lors du décès du chef d'une

entreprise individuelle. Les héritiers sont en effet tenus de combler le passif de

l'entreprise, ce qui risque d'entraîner comme conséquence un refus de la succession de

la part d'un héritier. Ensuite, l'entreprise peut se trouver en indivision si plusieurs

enfants héritent du fonds. Par ailleurs, le décès du chef d'entreprise peut mettre fin

aux divers contrats de l'entreprise, et les incidences fiscales peuvent être importantes.

Une conséquence fâcheuse de l'héritage d'une entreprise individuelle est liée au

fait que les héritiers deviennent débiteurs des dettes de l'entreprise. Ils sont en

effet tenus du passif de celle-ci proportionnellement à la part qui leur revient (parts

qui peuvent être différentes entre frères et sœurs si le parent décédé a

désiré avantager l'un des enfants en lui léguant la quotité disponible) (cf encadré

p. 15). Ainsi, dans l'hypothèse de l'héritage par deux enfants d'un fonds de commerce

ayant 300 000 francs de dettes, et si un enfant A touche 1/3 du patrimoine alors que

l'enfant B en touche les 2/3, l'enfant B sera tenu de payer 200 000 francs (2/3 de 300 000

francs) pour combler une partie des dettes tandis que A n'aura à payer que 100 000 francs

(1/3 de 300 000 francs).

Cette contrainte peut donc amener les héritiers à refuser la succession, car il arrive

parfois que les dettes soient plus importantes que la valeur de la part successorale ; en

ce cas, l'héritier ne désirera souvent pas voir son patrimoine diminué et refusera la

succession, ou bien l'acceptera pour mieux vendre le bien ensuite.

Lorsqu'il existe plusieurs cohéritiers du fonds de commerce, et comme l'entreprise ne

bénéficie pas de la personnalité morale car ce n'est pas une société, ce fonds de

commerce se retrouve, au décès du chef d'entreprise, en indivision c'est-à-dire

qu'avant que le partage entre les héritiers ne soit réalisé, une période transitoire

doit exister afin de répartir le patrimoine. Cette période transitoire, qui est appelée

l'indivision, est souvent source de nombreux problèmes.

Tout d'abord, les comptes bancaires du décédé seront bloqués et les procurations sur

ces comptes seront résiliées. En effet, les comptes bancaires de l'entreprise

individuelle étant au nom de l'entrepreneur, ces comptes seront bloqués. On conviendra

aisément qu'un blocage des comptes est relativement gênant pour exercer une activité

professionnelle. Tous les comptes au nom du chef d'entreprise ainsi que les comptes titres

seront donc rendus inaccessibles dès l'annonce du décès. En conséquence, il sera

impossible de payer les salaires dus, les taxes ainsi que les différents créanciers de

l'entreprise. L'activité de cette dernière se trouvera donc, de fait, paralysée.

Il existe bien entendu des moyens de débloquer les comptes, mais les formalités étant

nombreuses, il faut compter au minimum un mois avant que les héritiers ne puissent

accéder aux soldes des comptes (et encore, ce minimum ne vaut qu'en l'absence

d'héritiers mineurs et en l'absence de conflits) : il faut en effet obtenir l'accord

écrit de l'ensemble des héritiers. De nombreux documents sont à produire - acte de

naissance, de décès et de mariage du défunt, attestation du fichier central des

dernières volontés -, et deux témoins doivent attester de la date et du lieu du décès

ainsi que du fait que les héritiers sont bien les personnes présentes au jour de la

signature de l'acte de déblocage du compte. L'ensemble de ces pièces et témoignages

doit être produit devant un notaire qui établira l'acte de déblocage du compte en

présence de tous les héritiers ; ces derniers devront signer l'acte que le notaire

enverra par suite aux différentes banques qui devront débloquer les comptes.

Si des héritiers mineurs existent, le juge des tutelles devra intervenir après un

inventaire notarié de la succession. En ce cas, il ne faut pas espérer que les comptes

soient débloqués avant au minimum trois ou quatre mois. Ainsi, l'entreprise ne pourra

pas fonctionner de façon normale pendant ce laps de temps, et des palliatifs devront

alors être trouvés.

Même en cas de déblocage des comptes, celui-ci, au décès de son titulaire, devient le

bien commun de l'ensemble des héritiers. A ce titre, il est indivis. Pour le faire

fonctionner, il conviendra à chaque fois de disposer de la signature de chacun des

héritiers, sauf si un mandat de gestion de l'indivision a été donné à l'un d'eux.

* La nécessaire unanimité dans les décisions

Le problème posé par l'indivision est donc bien réel : toute décision ayant pour

conséquence d'augmenter ou de diminuer la valeur de l'héritage nécessitera l'unanimité

de tous les héritiers. Ce sera donc le cas pour toute décision concernant le

fonctionnement de l'exploitation. Une telle situation est donc tout à fait inadaptée au

fonctionnement d'un fonds de commerce. Cette procédure est lourde, et l'on voit mal

comment les héritiers pourraient assurer de manière commune la gestion au quotidien d'un

établissement commercial : les enfants ont en effet la plupart du temps leur vie propre,

souvent déjà organisée, et probablement un emploi qui leur interdit d'accueillir une

activité non prévue par avance (comme c'est le plus souvent le cas lors du décès du

chef d'entreprise).

Pour éviter de telles difficultés, la loi a prévu la possibilité de mettre en place

une "convention d'indivision" : cette convention, signée par les

coïndivisaires (c'est-à-dire les personnes ayant chacune une part d'héritage en commun

à savoir le fonds de commerce), est régie par les articles 1873-2 et suivants du Code

civil et donne des pouvoirs limités au gérant de l'indivision choisi par les héritiers.

Il ne peut en effet réaliser que les actes tendant à l'exploitation normale du bien

indivis ; ainsi, il ne peut que gérer le quotidien de la vie de l'entreprise et ne peut

donc pas par exemple opérer de réels investissements qui risqueraient de déprécier le

fonds. Le coïndivisaire désigné pour gérer le fonds de commerce pourra être

rémunéré pour le travail qu'il effectuera, et cette rémunération devra être fixée

unanimement par l'ensemble des coïndivisaires. En pratique, les jalousies pointent

facilement et sont souvent source de nombreuses difficultés d'ordre humain.

L'indivision n'a pas de durée maximale : la seule limite apportée par les textes est

celle posée par l'article 815 du Code civil. Il pose que "nul ne peut être

contraint de demeurer dans l'indivision, et le partage peut toujours être provoqué".

En pratique, cela signifie que chacun des coïndivisaires peut demander à partager le

patrimoine du défunt et récupérer ainsi sa part d'héritage. Ce partage peut se faire

entre tous les coïndivisaires (chacun recevant la partie de l'héritage qui lui revient)

ou bien seulement en donnant sa part d'héritage à celui qui désire sortir de

l'indivision. Ce partage peut se faire en nature ou en numéraire : s'il a lieu en nature,

les héritiers donneront à celui qui demande à sortir de l'indivision des biens qui

peuvent sortir du patrimoine sans pour autant empêcher le bon fonctionnement du fonds de

commerce (en pratique, cette solution est relativement difficile - sinon impossible - à

mettre en place quand le fonds est le principal élément du patrimoine, notamment dans le

domaine des CHR). S'il a lieu en numéraire, le partage s'effectuera par un remboursement

du montant de sa part par ses coïndivisaires, lui "rachetant" ainsi la partie

du fonds de commerce qui lui appartient. Ce remboursement est appelé "la

soulte". Or, on le comprend aisément, un tel rachat ne pourra s'effectuer que si les

autres héritiers disposent de liquidités suffisantes ou ont la possibilité de

bénéficier d'un long crédit. En tout état de cause, le partage de l'entreprise

individuelle est une opération extrêmement complexe qui aboutit le plus souvent à la

vente pure et simple du fonds de commerce et au partage du prix entre les héritiers.

* Immatriculer les membres de l'indivision

D'autres difficultés pratiques naissent de la mise en indivision d'un fonds de commerce :

en premier lieu, pour éviter toute difficulté lors du renouvellement du bail commercial,

il faut penser à immatriculer les membres de l'indivision qui exploitent le fonds au

registre du commerce et des sociétés. Une telle mesure, souvent oubliée, entraîne plus

souvent que l'on ne le croit des difficultés de renouvellement du bail. De plus, si l'un

des indivisaires est mineur ou qu'il ne peut exercer le métier de commerçant, la loi

force le partage immédiat du fonds ou son apport en société.

Il est possible au coïndivisaire qui, du vivant du chef d'entreprise, avait participé à

l'exploitation de l'entreprise, de demander l'attribution préférentielle du fonds de

commerce. Ce sera donc au juge de statuer sur la demande, de peser le pour et le contre,

et de décider ou non d'accorder le lot à l'héritier. En un tel cas, si le fonds de

commerce composait l'essentiel du patrimoine du défunt, l'héritier qui aura reçu de

façon préférentielle le fonds de commerce devra dédommager ses frères et sœurs

pour la valeur qui devait leur revenir. Autant dire tout de suite qu'en l'occurence, à

moins là encore de posséder des liquidités conséquentes ou à moins que les

coïndivisaires n'acceptent un dédommagement s'étalant sur plusieurs années, il sera

difficile d'arriver à rembourser cette dette.

Certains contrats signés par le chef d'entreprise pour l'exercice de son activité peuvent être des contrats dits "intuitu personae", c'est-à-dire qu'ils ne sont pas transmissibles en cas de décès, mais sont alors résiliés de plein droit car ils ont été conclus à l'origine en raison de la personne même du chef d'entreprise. En d'autres termes, s'il ne s'était pas agi du chef d'entreprise, l'autre partie n'aurait jamais contracté, et si le propriétaire change (par décès par exemple), le contrat n'a plus de raison d'exister. Si ces contrats sont des contrats de fourniture de matières nécessaires à l'exploitation du fonds de commerce, les conséquences peuvent être désastreuses pour le fonds, et entraîner sa chute rapide (ce pourrait par exemple être le cas pour un contrat de bières dans un café).

La transmission de l'entreprise entraîne de facto la transmission des contrats de travail au nouveau chef d'entreprise. Ce dernier est donc lié par l'ensemble des contrats de travail signés par l'ancien propriétaire du fonds de commerce et par l'ensemble des dispositions de ces contrats. Le nouvel employeur ne pourra donc pas changer les éléments déterminants du contrat, comme par exemple les horaires ou bien le mode de rémunération (fixe ou au service), sans l'accord préalable du ou des salariés. S'il désire pourtant opérer des aménagements aux contrats de travail, il devra proposer aux salariés une modification substantielle de leur contrat de travail et les licencier pour motif économique si les employés ne désirent pas accéder à sa demande. Il devra pourtant justifier d'un motif sérieux et légitime pour effectuer le licenciement (restructuration de l'entreprise par exemple si elle est appuyée sur des chiffres précis).

* Paiement de l'impôt sur le revenu

En cas de décès du chef d'une entreprise individuelle, le fisc impose au titre de

l'impôt sur le revenu les bénéfices réalisés depuis le début de l'exercice comptable

(en général le 1er janvier) jusqu'au jour du décès. Les héritiers ont donc, au jour

du décès, six mois pour faire la déclaration de revenus. Ils doivent réaliser un état

de la comptabilité de l'entreprise et fournir cette déclaration aux services fiscaux

dans ce délai.

* Paiement des droits de succession

En sus de l'impôt sur le revenu, les héritiers auront à acquitter des droits de

mutation à titre gratuit (aussi appelés "droits de succession"), (cf. encadré

ci-dessous) sur chacune de leurs parts. Ces droits de succession sont calculés en

fonction de la valeur du patrimoine transmis à chacun des héritiers. Il faut donc, avant

de pouvoir calculer ceux-ci, opérer une évaluation du fonds de commerce. Sachez avant

toute chose que pour estimer la valeur de l'entreprise individuelle, vous devez

différencier les éléments qui la composent : les murs doivent êtres évalués

séparément du fonds de commerce.

Une fois cette estimation réalisée, les héritiers devront faire une déclaration de

succession, établie le plus souvent par notaire, qui devra être déposée dans les six

mois suivant le décès à la Recette des impôts du domicile du défunt. Chacun des

héritiers devra alors acquitter les droits de succession sur sa part d'héritage.

* Taxation des plus-values par le fisc

A son décès, le patrimoine professionnel du chef d'entreprise est donc transmis à ses

héritiers. Or, le Code général des impôts considère qu'à partir du moment où un

bien sort du patrimoine d'une personne, il y a cession, et donc imposition nécessaire des

plus-values. Ces plus-values sont imposées au taux réduit des plus-values à long terme

(soit 19,9 %). Heureusement, le Code prévoit (article 41-II du Code général des

impôts), en cas de succession (ou de donation), une exonération provisoire de la

taxation des plus-values. Les héritiers ne devront payer cette plus-value réalisée par

la succession que le jour où ils décideront de vendre le fonds. A cette occasion, pour

calculer la plus-value, on prendra pour base l'évaluation de chacun des éléments

d'actif du fonds au jour de la transmission par héritage. C'est donc au moment de la

vente de l'entreprise par les héritiers que sera taxée la plus-value réalisée lors de

l'héritage. On se trouve donc face à une véritable "bombe à retardement"

fiscale, car les coûts pouvant être supportés par les héritiers plusieurs années

après la succession risquent d'être extrêmement lourds, et nécessitent donc d'être

anticipés.

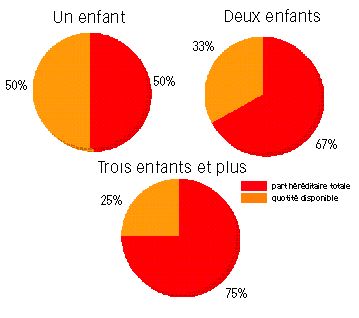

Un préalable nécessaire à toute transmission à ses enfants : connaître les règles de successionToute mutation du patrimoine à ses enfants (par voie de donation, de legs ou d'héritage) doit être réalisée en tenant compte des règles du droit des successions. En effet, la loi organise l'héritage, et réserve pour certains (les enfants dans le cas qui nous occupe, et qui seront les principaux bénéficiaires) une part du patrimoine du futur défunt. Ainsi, la loi préserve les parts d'héritage de chacun des enfants dans l'optique de la transmission du patrimoine de l'un des parents. Que l'on se trouve dans un cas de don ou d'héritage, les enfants ont donc, de par la loi, droit à une certaine partie du patrimoine de leurs parents. Cette règle est d'ordre public, et il ne peut pas y être dérogé, et ce même par voie de testament. C'est la raison pour laquelle il est impossible de déshériter l'un de ses enfants, quand bien même celui-ci serait devenu votre pire ennemi. A l'inverse, en cas de vente du fonds de commerce, il n'y a pas lieu d'appliquer les règles du droit des successions. En effet, la contrepartie de la vente du fonds, c'est-à-dire la somme qui en est retirée, rentre alors dans le patrimoine du vendeur, son patrimoine ne s'en trouvant donc pas déprécié. Pour un même patrimoine, on déterminera le montant destiné à chaque enfant en

fonction de leur nombre. Le patrimoine ne leur est pas entièrement dévolu : en effet,

une partie de celui-ci (appelée "quotité disponible") pourra être distribuée

au choix du légataire, à qui il le désirera. La partie réservée à chacun des enfants

s'appelle quant à elle la "réserve héréditaire".

|

| Nbre | Réserve héréditaire | Réserve héréditaire | Quotité disponible |

|---|---|---|---|

| d'enfants | totale | par enfant | |

| 1 | 400 000 F (50%) | 400 000 F | 400 000 F |

| 2 | 533 333 F (2/3) | 266 666 F | 266 666 F |

| 3 | 600 000 F (3/4) | 200 000 F | 200 000 F |

| 4 | 600 000 F (3/4) | 150 000 F | 200 000 F |

| 5 | 600 000 F (3/4) | 120 000 F | 200 000 F |

Comment calculer les droits de sucession ?Le calcul des droits de succession nécessite de connaître quelques règles. Tout

d'abord, le montant à déclarer au fisc par chacun des héritiers ne sera pas

obligatoirement le montant de l'héritage. En effet, tous les dix ans, chaque enfant a le

droit d'opérer un abattement de 300 000 francs sur les dons et héritages qu'il a pu

recevoir pendant

Exemple : Soit un restaurateur, père de 3 enfants, qui décède et

laisse un patrimoine évalué à 2 500 000 francs. Chaque enfant a normalement droit à 25

% de ces 2 500 000 francs, et la quotité disponible (cf. encadré page 15) est elle aussi

égale à 25 % de ces 2 500 000 francs. Chaque enfant aura donc à payer la somme de 95 417 francs de droits de succession :

|

||||||||||||||||||||||||

L'HÔTELLERIE n° 2635 Hebdo 14 Octobre 1999

![]()