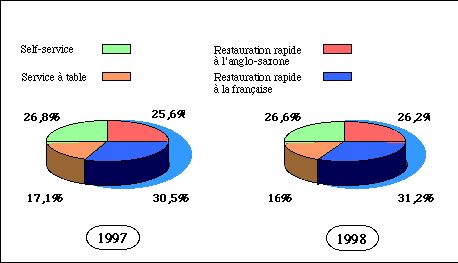

Cafétérias

En cette fin de siècle, l'univers de la cafétéria est en pleine révolution. Bien décidés à reprendre du poil de la bête après une décennie difficile et inquiétante, les selfs font aujourd'hui preuve d'initiative. Loin des fastes des précédentes décennies, les années 1990 ont marqué l'envolée de la restauration rapide anglo-saxonne et la montée en puissance des chaînes de restaurants thématiques. Face à cette double concurrence, la part de marché de la restauration en libre service n'a cessé de s'éroder. Par ailleurs, le développement des cafétérias est freiné par la loi Raffarin qui concerne la construction des surfaces commerciales, auxquelles elles se rattachent. Les difficultés se traduisent concrètement par une régression : perte de 5 points de parts de marché entre 1996 et 1998 concernant le chiffre d'affaires et recul de 4 points sur l'offre au regard du nombre d'unités. Selon une enquête réalisée par Coach Omnium en décembre 1998, seules 3,9 % des personnes interrogées affirment fréquenter le libre service dans un cadre privé (8 % dans un cadre professionnel), tandis que 10,5 % préfèrent la restauration rapide (14 % dans le cadre professionnel). Bien que toujours appréciée des Français, la cafétéria se trouve en porte à faux entre des fast-foods de mieux en mieux achalandés et une restauration à thème aux gammes de produits diversifiés.

Une mutation nécessaire

Le salut de ce segment est certainement dans l'innovation. "Il faut réinventer le

concept", affirme Hervé Motte, p.-d.g. de l'enseigne Flunch. Malheureusement,

cette démarche implique la mise en œuvre d'investissements lourds, une rénovation

étant presque aussi coûteuse qu'une création de toutes pièces. Or, seuls les

opérateurs qui en ont les moyens pourront se maintenir ou renouer dans la croissance par

cette voie. Ce passage obligé par la modernisation se traduit par la multiplication des

fusions/absorptions qui réduisent ainsi le nombre d'opérateurs sur le marché. Casino

est aujourd'hui premier sur le créneau avec 218 points de vente, suivi par Flunch, dont

le groupe propriétaire (Agape) s'est porté acquéreur de trois enseignes (Rondo, Miami

et Mélodine) en 1997, avec 150 sites de restauration. Selon l'étude 1999 de La Revue

sur les chaînes de restaurants en France, les deux enseignes occupent à elles seules

59,4 % des parts de marché en nombre d'unités et 65,2 % en chiffre d'affaires. Cora,

Monoprix, Eris, Ikéa, Royaldine, ainsi que les cafétérias de bord de route, Côté

France et L'Arche se partagent le marché restant. Le défi pour ces enseignes consiste à

rénover à grands frais et à rajeunir la formule.

Développement interne

Chez Flunch, le mouvement est déjà bien enclenché avec une majorité de sites

transformés. C'est le premier axe de développement de la chaîne, qui concerne les

produits, les animations et les aménagements. Flunch veut réinventer la restauration

rapide à la française où "qualité rime avec rapidité, équilibre et

diversité dans le respect des valeurs de la cuisine française", soutient Hervé

Motte. Côté distribution, exit le concept de rampe et les enfilades de clientèle. Les

comptoirs sont remplacés par des boutiques et des kiosques qui affichent l'identité du

produit. Au restaurant, c'est le règne des ambiances différenciées : le coin

jardin/terrasse côtoie le café/bistrot, et l'espace moving par exemple. Casino, de son

côté, prévoit la rénovation de 15 à 20 sites par an. Au concept Aquarelle et

Traditionnel, l'enseigne ajoute La Place des Restaurants pour les établissements à fort

potentiel et les Halles pour les unités de plus petite capacité. La Place propose cinq

stands thématiques à la manière d'un food court : la Pastaria (pâtes et pizzas),

Poncholito (tex-mex), le Blue Grill, les Mijotés et le Cœur de Blé. Chez Ikéa, on

a adopté un compromis suédois pour l'aménagement de l'espace : le concept combine le

système de rampe et d'îlots. Mais le principe n'est pas nouveau puisqu'il est en place

depuis 1984 et a été adopté par l'ensemble des pays où le distributeur est implanté.

En revanche, les restaurants souffrent actuellement d'un manque de place auquel il n'est

pas toujours facile de remédier. La chaîne suédoise oriente aujourd'hui sa stratégie

sur l'ergonomie et l'amélioration du confort. Enfin, pour séduire et faire face à leur

principal concurrent, les selfs ont choisi de miser sur la reconquête des familles et

surtout des enfants pour qui McDonald's reste le restaurant préféré. 90 % des

restaurants Flunch proposent un stand de produits pour enfants ainsi que des animations

régulières. La cafétéria Cora de Colmar a également adopté le principe de l'îlot

dédié aux enfants et affine son offre à travers la distribution d'un journal mensuel, Kido,

et la mise en place d'un fichier enfants avec l'envoi de 2 courriers par an et une

invitation anniversaire.

Tentative de croissance externe

L'année 1998 marque un tournant dans le développement des cafétérias. Outre la

révolution du nombre de formules, on assiste à l'apparition d'un concept de cafétéria

drive. Fin mars 1998, Flunch lance à Franconville, au nord-ouest de Paris, un tout

nouveau concept de bâtiment solo avec service au volant. L'enseigne phare du groupe Agape

a donc décidé de poursuivre son développement de manière externe et ce malgré le coup

de frein donné à la construction des grandes surfaces, à travers la généralisation de

drives d'une part et un développement le long des grands axes routiers d'autre part. La

vente au volant est actuellement l'apanage des fast-foods avec une distribution quasi

exclusive de frites et de hamburgers. Flunch innove donc avec une offre diversifiée de

repas à la française. La deuxième enseigne hexagonale découvre dans une implantation

en bord de route le bon filon pour renouer dans la croissance. Elle n'a peut-être pas

tort. En 1998, l'Arche, seul du segment self-service à accroître son parc, et Côté

France, progressent en chiffre d'affaires. Les deux leaders de la restauration de route

risquent donc d'être rapidement rejoints sur le marché.

L'amorce d'un retour

Peut-on d'ores et déjà parier sur le retour de la cafétéria ? Difficile de répondre

aujourd'hui. Toujours est-il que si la croissance n'est pas encore d'actualité, la

situation est en tout cas stabilisée avec 614 unités ( - 0,3 % en 1998 par rapport à

1997) et 16,8 milliards de francs (+ 0,1 % en 1998-1997). Casino, pour sa part, peut

envisager l'avenir sous de bons auspices puisque les cafétérias rénovées affichent

déjà 40 % de CA supplémentaire. Par ailleurs, loin d'être rejeté, le concept ferait

de nouveaux émules. Pour preuve, Décathlon a ouvert en mai dernier un self proposant

majoritairement des produits équilibrés élaborés par un nutritionniste. Encore un

spécimen au palmarès des cafétérias nouvelle génération. Reste à prouver que cet

exemple ne tiendra pas lieu de simple anecdote et parviendra à tirer son épingle du jeu

pour susciter la création de petits frères. En attendant, il semble que le self ne soit

pas encore près de passer à la trappe.

A. Vallée

La cafétéria se retrouve aujourd'hui en porte à faux entre les fast-foods et la

restauration à thème.

L'HÔTELLERIE n° 2644 Spécial Économie 16 Décembre 1999

![]()