Pour atteindre une taille économiquement intéressante, la plupart des chaînes de restauration envisagent un développement européen. Quel potentiel l'Europe représente-t-elle aujourd'hui, à l'heure où la monnaie unique est mise en place ? De toute évidence, le positionnement des chaînes n'est pas identique d'un pays à l'autre. Etat des lieux et perspectives.

Lydie Anastassion avec Gira Sic

© PhotoDisc

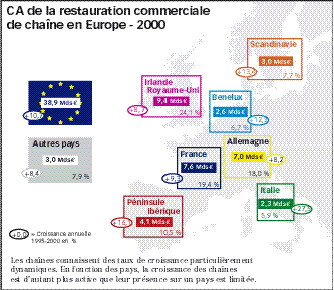

Avec 38,9 Mds d'euros de CA, les chaînes représentent 21 % du

marché total de la restauration commerciale (183,8 Mds d'euros)

Avec moins de 5 % des unités

de l'ensemble des structures de la restauration commerciale, les chaînes représentent

plus de 20 % du CA de la profession, soit des niveaux d'activité 4 à 5 fois supérieurs

aux structures indépendantes. Pourtant, les chaînes en Europe constituent encore un

marché mineur. 15 % des enseignes, soit à peine plus de 150 opérateurs, regroupent plus

des 3/4 du parc (27 600 unités) et réalisent 80 % de la valeur du marché. De plus, 85 %

des enseignes (850 chaînes) regroupent à peine plus de 20 % du parc et du CA de la

profession.

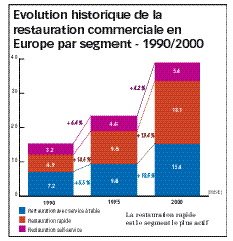

Durant ces 10 dernières années, tous les secteurs de la restauration ont progressé, la

part des chaînes passant de 12 % en 1990 à 21 % en 2000. La restauration rapide

représente 40 % de l'activité des chaînes, les restaurants avec service à table 46 %,

grâce au dynamisme des opérateurs de restaurants à thème en France et en

Grande-Bretagne, et le self-service 14 %. Toutefois, le marché avec service à table

reste fragmenté. En effet, il n'existe aucun opérateur majeur et aucun concept capable

de fédérer les goûts au-delà des frontières. Même si l'on peut mettre en évidence

un clivage Nord-Sud.

Indépendants au Sud, chaînes au Nord

Le Royaume-Uni, la France et l'Allemagne représentent plus de 50 % du marché européen

de chaînes avec service à table. Un segment qui a connu une forte croissance entre 1990

et 2000. Et si l'Italie est le premier marché européen de restauration avec service à

table et de restauration commerciale, c'est grâce au dynamisme de ses professionnels

indépendants. De même qu'avec l'Espagne, ils représentent plus du tiers du marché

européen de la restauration rapide. Mais sur ce créneau, ce sont les chaînes qui sont

les plus actives. Le Royaume-Uni et l'Irlande accaparent près de 30 % du marché,

l'Allemagne 19,4 %, la France 17,5 %, l'Espagne et le Portugal 9,7 %, la Scandinavie 8 %,

et l'Italie 5,6 %.

© PhotoDisc

"Le développement des chaînes en fonction des pays européens n'est pas

du tout homogène"

Contraintes de développement

"Le développement des chaînes en fonction des pays européens n'est pas du tout

homogène", commente l'enquête du Gira Sic. Dans les pays de grande taille à

forte densité urbaine, les opérateurs bénéficient d'économies d'échelle et de

synergies. C'est pourquoi, a contrario, on trouve davantage de chaînes locales dans les

petits pays. Les habitudes de consommation peuvent également être pénalisantes. Par

exemple, il n'est pas facile pour une chaîne internationale de pâtes ou de pizzas de

s'implanter en Italie où ces produits traditionnels ont une image très marquée. En

Europe du Sud, les consommateurs ont d'ailleurs plus tendance à s'orienter vers les

établissements traditionnels où le service et la relation avec les clients sont

privilégiés. "Inversement, des habitudes alimentaires flexibles et une

déstructuration des repas restent très favorables à tous les concepts, évidemment

basés sur la restauration rapide, mais offrent aussi une ouverture à tous les concepts

transculturels que peuvent développer les chaînes", ajoute l'étude.

Le consommateur européen n'existe pas, et cela même sur un plan virtuel. Face aux

chaînes, par contre, la restauration indépendante reste très hétérogène. Et un grand

nombre d'établissements ont encore un positionnement imprécis. Ces structures

indépendantes sont très vulnérables au développement des chaînes. A l'avenir, le

marché européen risque de se structurer entre 3 pôles essentiels. Premièrement, une

restauration indépendante de qualité respectant les valeurs intrinsèques des cultures

alimentaires européennes ; deuxièmement, une restauration de chaîne basée sur les

notions de fonctionnalité alimentaire, notamment pour le déjeuner ; et enfin une

restauration de chaîne basée sur la dimension loisirs du repas pris hors domicile

notamment pour le dîner. n

zzz22t zzz22c

Gira Sic

Situation de la restauration de chaîne en Europe - 2000

| Taille des chaînes (unités) |

Nbre d'enseignes |

Nbre d'unités |

CA (Mds euros) |

|---|---|---|---|

| + de 500 | 6 | 9 500 | 15,9 |

| 300 à 500 | 11 | 3 300 | 2,6 |

| 200 à 300 | 18 | 4 300 | 3,4 |

| 100 à 200 | 36 | 5 000 | 4,3 |

| 50 à 100 | 82 | 5 500 | 4,9 |

| - de 50 | 847 | 8 400 | 7,9 |

| Total | 1 00 | 36 000 | 39,0 |

Gira Sic |

|||

|

Gira Sic

| Facteurs-clés de développement des enseignes |

| Selon l'étude, 5 éléments sont à la base du développement des

chaînes : w L'emplacement w Le produit w Le prix w La prestation w La communication (pour ce dernier point, lire l'article qui suit sur la restauration londonienne) L'emplacement Les choix peuvent porter sur des sites de

nature très différenciée et privilégier la notion de flux comme c'est le cas

essentiellement des enseignes de restauration rapide, qui pratiquent du marketing

géographique dont l'axe essentiel est d'être au cœur des zones de chalandise. Pour

d'autres enseignes, ce choix peut être monosite : bords de routes, centres-villes,

centres commerciaux, périphéries d'agglomérations, lieux de transports... Dans ce

cadre, le choix répond à la recherche de la meilleure adéquation entre la définition

du concept et sa localisation conditionnant une certaine typologie de clientèle. Le produit Il est essentiel et cela aussi bien pour un sandwich que pour un plat élaboré de terroir. Plus le produit est simple, plus il doit être parfait. Mais surtout, il doit être en parfaite adéquation avec le concept et le segment visé. Mais, le produit, ce n'est pas uniquement ce qui est dans l'assiette, c'est également toutes les composantes du restaurant et son environnement, comme par exemple, la recherche d'une décoration et d'une ambiance en phase avec le positionnement de l'enseigne. Le prix Le positionnement prix est fondamental. Ce qui importe, c'est l'excellence dans les rapports qualité/prix, image/prix, ambiance/prix, temps/prix, service/prix. La force des chaînes est de proposer des prix en adéquation avec tous ces éléments. La prestation Les chaînes, comme les indépendants, éprouvent des difficultés à disposer de personnel qualifié. Cependant, l'un des points communs entre les chaînes est : la formation du personnel, leur capacité et les moyens mis en œuvre que ce soit au travers de leur propre centre de formation ou encore directement sur le terrain. La communication Il apparaît clairement qu'une chaîne qui réussit investit nécessairement en communication car la notoriété joue un rôle fondamental dans le succès d'un concept. |

|

|||||||||||

A Londres, prêt à manger : pourquoi ça marche

Article précédent - Article suivant

Vos commentaires : cliquez sur le Forum des Blogs des Experts

L'Hôtellerie n° 2750 Magazine 3 Janvier 2002

![]()