Hôtellerie - LA BONNE SANTÉ DES GROUPES HOTELIERS LEUR A PERMIS DE POURSUIVRE

LEUR DÉVELOPPEMENT A TRAVERS LA FRANCHISE ET L'ACQUISITION DE CONCURRENTS.

Avant le 11 septembre 2001, tout allait encore très bien pour l'ensemble des groupes hôteliers établis dans le monde. Bien qu'une récession lente mais certaine commençait à apparaître depuis le début de l'année sur les continents où la demande hôtelière est forte, les grands groupes hôteliers gardaient bonne figure. L'accélération de la crise dans le tourisme à la suite des graves événements qui se sont déroulés aux Etats-Unis, et qui se poursuivent en corollaire ailleurs, a changé les prévisions des plus optimistes des économistes. Ceci jouera défavorablement, et ce, immanquablement dans le développement des groupes hôteliers où qu'ils soient, où qu'ils cherchent à croître. Chahutés par la Bourse et par les reculs d'activité, Accor, comme la plupart de ses confrères, a déjà annoncé un coup de frein dans son développement et un travail de consolidation de son offre.

Un développement régulier depuis 5 ans

En attendant, depuis 1 an, les 50 premiers groupes hôteliers mondiaux n'ont pas démenti

leur suractivité dans le développement de leur parc. En 2001, l'étude annuelle

exclusive de Coach Omnium sur les 50 premiers groupes hôteliers mondiaux indique que

l'offre en hôtels contrôlés par les principaux opérateurs en hôtellerie de chaînes a

encore progressé de 6,6 % en nombre d'hôtels par rapport à 2000, contre 7,4 % en 1999.

Si le pourcentage d'évolution est plus faible que pour l'année précédente, en valeur

absolue, le développement s'accélère. Ainsi, avec 30 536 hôtels fédérés au sein du

Top 50 des groupes hôteliers pour 3 897 866 chambres, ce sont encore 1 883 nouvelles

adresses (solde entre sorties et entrées) qui ont enrichi le parc en 2001. Il y en avait

1 687 de plus en 2000 par rapport à 1999. Depuis 1997, l'évolution du nombre d'hôtels

des premières chaînes est de 34 %, soit un gain de 7 688 unités, ce qui représente

presque 3 fois le parc des chaînes intégrées en France. Ces croissances de l'offre, si

elles se montrent si rapides d'année en année, se font essentiellement parce que les

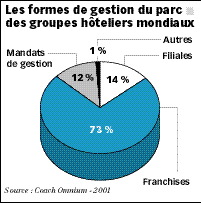

acteurs font massivement appel à la franchise. Aujourd'hui, près de 3/4 de l'offre

s'appuie sous ce statut qui est la grande spécialité des groupes anglo-saxons. Seulement

14 % concernent des filiales. En 2001, les grandes enseignes nord-américaines ont marqué

un léger essoufflement dans leur développement avec seulement 5,3 % d'adresses

supplémentaires, contre 9,2 % pour les opérateurs d'origine européenne et 9,5 % pour

les Asiatiques. Il faut dire que, malgré des bons taux de fréquentation aux Etats-Unis

et au Canada, le point d'équilibre a parfois été dépassé avec ici et là des zones en

début de surcapacité hôtelière. C'est moins le cas en Europe, qui reste le continent

sur lequel le plus d'espoir de croissance se porte toujours.

Stratégies de recentrage

Si le ralentissement économique actuel a modifié ou changera peu ou prou la stratégie

des groupes hôteliers, on continue à observer un grand nombre de mouvements qui ont

été opérés en 2000 et en 2001. Comme dans la plupart des autres secteurs de

l'économie mondiale, on assiste toujours depuis environ 4 ans à un recentrage dans les

métiers de base ou encore dans les activités les plus lucratives. Accor en est un

exemple concret qui se concentre depuis plusieurs années sur l'hôtellerie et sur les

titres de services, hormis quelques disciplines périphériques à l'hôtellerie. Bass

s'est dégagé de ses occupations de brasseur en empochant au passage un maximum d'argent

frais, pour ne voir son avenir que comme hôtelier. Hilton Corporation a décidé pour sa

part de sortir du monde des casinos. Ces stratégies de recentrage sont notamment

justifiées parce que les investisseurs et les actionnaires infligent des pressions

énormes pour obtenir une rentabilité optimale. Or concentrer ses efforts et ses hommes

sur peu d'objectifs est bien sûr plus efficace qu'en tirant sur tout ce qui bouge. Voilà

de quoi rassurer l'opinion financière, qui a plus que jamais du mal à être convaincue

par les performances des groupes hôteliers. Parallèlement, ces derniers ont enterré

leur politique de création tous azimuts de chaînes nouvelles, pour au contraire se

concentrer sur un minimum d'enseignes appelées à grossir, et grâce à cela, à minorer

les frais de fonctionnement. C'est le cas de Sol Melia qui veut réduire son portefeuille

de marques en se limitant à 4 grandes enseignes : Tryp, Melia, Sol et Paradisius.

Envergure a adopté cette même tactique où Campanile, Première Classe et le petit

dernier Kyriad, qui comprend malgré tout presque 200 hôtels, seront prioritaires. Six

Continents (ex-Bass Hôtels & Resorts) suit le même mouvement en supprimant par

exemple Garden Court et en intégrant ses reprises de chaînes à ses marques majeures,

comme Holiday Inn. Les seuls cas de diversification qui s'opèrent encore se situent dans

des gammes de produits, soit avec les boutique-hôtels auxquels croient Starwood avec sa

nouvelle chaîne 'W', Le Méridien et d'autres groupes, soit dans la para-hôtellerie avec

Suitehôtel de chez Accor.

Toujours une croissance par reprises

Bien sûr, il ne faut pas chasser trop vite le naturel. Les fusions-absorptions ont

toujours cours. L'Espagnol NH Hoteles a ainsi mis la main sur les hôtels Golden Tulip et

Tulip Inn dont Pegasus avait envie de se défaire des droits de franchise, se recentrant

dans l'univers des réseaux électroniques dont il est issu. Canadian Pacific Hotels a

rejoint le groupe Fairmont Hotels. Bass a racheté le parc de Bristol Hotels et Resorts.

Granada s'est divisé en 4 lots, cédant notamment la chaîne Posthouse, qui s'incluera

dans Holiday Inn. Heritage entre dans le groupe Mac Donald. Hilton a acheté Scandic

Hotels pour combler sa lacune en Europe du Nord. Le Méridien est vendu au financier

japonais Nomura pour un montant officiel de 3 milliards d'euros... La liste est longue des

nouvelles opérations de rapprochement. Et quand ils ne sont pas financiers, de simples

partenariats commerciaux ont cours. Ainsi Ramada International et l'Allemand Treff Hotels

ont scellé un accord d'enseignes portant sur 80 établissements. Il en va de même entre

Millenium et Maritim ou encore entre Le Méridien et Nikko. Les cousins américains et

britanniques Hilton décident de pousser ensemble la chaîne de luxe Conrad Hotels sous

forme de joint-venture. Les exemples sont nombreux.

L'appétit des grands groupes hôteliers mondiaux n'est pas rassasié pour autant et l'on

continue à lire des annonces confirmant bien leurs ambitions. Ainsi Six Continents, doté

d'un trésor de guerre immense grâce à la vente de ses activités de brasseries, veut

doubler son parc hôtelier européen sous 4 ans. Envergure compte multiplier par deux son

parc à l'horizon de 2006-2008, avec une priorité pour l'Europe (hors France). Accor

projette de créer une cinquantaine de Suitehotel en Europe d'ici à 3 ans. Ces

opérateurs comme leurs concurrents ne vont pas lâcher prise et ne ramolliront pas dans

leur souhait de croissance de leur parc, même si certains vont mettre la pédale douce

dans les mois qui suivront, effet de crise oblige. Sur la base de l'étude de Coach

Omnium, entre 2000 et 2001 (sur la base de septembre), parmi les leaders, Bass (Six

Continents) a grossi son parc de 286 hôtels, Marriott de 209 hôtels, Accor de 194

hôtels comme Cendant, US Franchise System de 152 hôtels, Hilton Hotel Corp. de 158

hôtels, Choice de 114 hôtels et Carlson Hospitality de 79 hôtels pour les plus

significatifs. Quant à leur déploiement hôtelier mondial en 2001, Six Continents se

déclarait dans 89 pays, Accor dans 83, Starwood dans 80, Marriott dans 58, Choice dans

42... Mais on constate que la plupart des grands réseaux se trouvent dans un nombre

restreint de destinations, ce qui est particulièrement vrai pour les groupes

nord-américains. Cela les fragilise plus que d'autres. Pour l'avenir, aucune prévision

n'est possible quant à la croissance des groupes hôteliers et leur bonne marche, tant la

situation mondiale est actuellement instable. En cela, indiquer les taux d'occupation que

feront les chaînes hôtelières à court ou à moyen terme relèverait même d'un acte de

malveillance. Pour autant, il est certain que la crise va accélérer les concentrations

et sans doute laisser pas mal d'opérateurs parmi les plus vulnérables sur le bord de la

route.

M. Watkins zzz 20o

Entre 2000 et 2001, Marriott a augmenté son parc de 209 hôtels.

Les 10 premiers

groupes hôteliers |

||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Rang | Rang 2000 | Groupe | Pays | Hôtels 2001 | Hôtels 2000 | Evol. hôtels | Ch. 2001 | Ch. 2000 | Evol. ch. | |||||||||||||

| 1er | 1er | Cendant | USA | 6 506 | 6 312 | 3,1 % | 545 238 | 535 295 | 1,9 % | |||||||||||||

| 2e | 2e | Choice | USA | 5 095 | 4 981 | 2,3 % | 411 278 | 400 230 | 2,8 % | |||||||||||||

| 3e | 3e | Accor | FR | 3 568 | 3 374 | 5,7 % | 398 343 | 372 670 | 6,9 % | |||||||||||||

| 4e | 4e | Six Continents | GB | 3 225 | 2 939 | 9,7 % | 511 397 | 513 669 | - 0,4 % | |||||||||||||

| 5e | 5e | Marriott Int. | USA | 2 206 | 1 997 | 10,5 % | 420 034 | 396 613 | 5,9 % | |||||||||||||

| 6e | 6e | Hilton Hotel Corp. | USA | 1 921 | 1 763 | 9,0 % | 320 824 | 302 381 | 6,1 % | |||||||||||||

| 7e | 7e | Société du Louvre | FR | 959 | 965 | - 0,6 % | 69 835 | 69 341 | 0,7 % | |||||||||||||

| 8e | 8e | Starwood | USA | 738 | 716 | 3,1 % | 227 355 | 219 816 | 3,4 % | |||||||||||||

| 9e | 9e | Carlson Hospitality WW | USA | 730 | 651 | 12,1 % | 127 791 | 119 592 | 6,9 % | |||||||||||||

| 10e | 10e | US Franchise System | USA | 490 | 338 | 45,0 % | 39 861 | 27 175 | 46,7 % | |||||||||||||

| Source : Coach Omnium - 2001 | ||||||||||||||||||||||

Les 25

premières chaînes hôtelières |

||||||||||||||||||||||

| Rang | Chaîne | Groupe | Pays | Hôtels 2000 | Hôtels 2001 | Evol. hôtels | Ch. 2001 | Ch. 2000 | Evol. ch. | |||||||||||||

| 1 | Comfort | Choice | USA | 2 163 | 2 218 | 2,5 % | 167 466 | 171 919 | 2,7 % | |||||||||||||

| 2 | Super 8 | Cendant | USA | 1 943 | 2 003 | 3,1 % | 118 024 | 121 770 | 3,2 % | |||||||||||||

| 3 | Days inn | Cendant | USA | 1 917 | 1 933 | 0,8 % | 163 412 | 163 559 | 0,1 % | |||||||||||||

| 4 | Holiday Inn | Six Continents | GB | 1 525 | 1 539 | 0,9 % | 320 850 | 289 560 | - 9,8 % | |||||||||||||

| 5 | Express Holiday Inn | Six Continents | GB | 917 | 1 208 | 31,7 % | 73 360 | 97 194 | 32,5 % | |||||||||||||

| 6 | Hampton Inn | Hilton H & C | USA | 1 006 | 1 089 | 8,3 % | 104 998 | 112 869 | 7,5 % | |||||||||||||

| 7 | Ramada | Cendant | USA | 1 060 | 984 | - 7,2 % | 131 790 | 121 194 | - 8,0 % | |||||||||||||

| 8 | Quality | Choice | USA | 888 | 933 | 5,1% | 93 799 | 99 189 | 5,7 % | |||||||||||||

| 9 | Motel 6 | Accor | FR | 815 | 848 | 4,0 % | 86 686 | 90 165 | 4,0 % | |||||||||||||

| 10 | Econolodge | Choice | USA | 732 | 773 | 5,6 % | 46 059 | 47 985 | 4,2 % | |||||||||||||

| 11 | Mercure | Accor | FR | 601 | 658 | 9,5 % | 64 140 | 70 797 | 10,4 % | |||||||||||||

| 12 | Sheraton | Starwood | USA | 552 | 599 | 8,5 % | 159 023 | 171 020 | 7,5 % | |||||||||||||

| 13 | Travelodge | Cendant | USA | 571 | 567 | - 0,7 % | 46 734 | 45 858 | - 1,9 % | |||||||||||||

| 14 | Ibis | Accor | FR | 512 | 552 | 7,8 % | 53 101 | 57 493 | 8,3 % | |||||||||||||

| 15 | Courtyard | Marriott | USA | 464 | 526 | 13,4 % | 63 260 | 71 713 | 13,4 % | |||||||||||||

| 16 | Howard Johnson | Cendant | USA | 514 | 490 | - 4,7 % | 51 207 | 48 889 | - 4,5 % | |||||||||||||

| 17 | Fairfield Inn | Marriott | USA | 428 | 450 | 5,1 % | 40 969 | 43 075 | 5,1 % | |||||||||||||

| 18 | Marriott Hotels | Marriott | USA | 445 | 431 | - 3,1 % | 171 277 | 165 888 | - 3,1 % | |||||||||||||

| 19 | Radisson Hotels | Carlson HWW | USA | 410 | 424 | 3,4 % | 97 206 | 99 286 | 2,1 % | |||||||||||||

| 20 | Sleep Inn | Choice | USA | 381 | 389 | 2,1 % | 29 248 | 29 727 | 1,6 % | |||||||||||||

| 21 | Residence Inns | Marriott | USA | 339 | 380 | 12,1 % | 40 318 | 45 194 | 12,1 % | |||||||||||||

| 22 | Flag | Choice | USA | 376 | 375 | - 0,3 % | 18 697 | 18 528 | - 0,9 % | |||||||||||||

| 23 | Campanile | Société du Louvre | FR | 360 | 368 | - 0,3 % | 21 744 | 18 531 | - 0,9 % | |||||||||||||

| 24 | Formule 1 | Accor | FR | 344 | 357 | 3,8 % | 24 944 | 26 100 | 4,6 % | |||||||||||||

| 25 | Red Roof | Accor | FR | 350 | 353 | 0,9 % | 38 989 | 39 010 | 0,3 % | |||||||||||||

| Source : Coach Omnium - 2001 | ||||||||||||||||||||||

Le parc des 50 premiers groupes mondiaux |

||||||||||||||||||||||

2001 |

2000 |

Evolution 2001/2000 |

1997 |

Evolution 2001/1997 |

||||||||||||||||||

Hôtels |

30 536 |

28 653 |

6,6 % |

22 848 |

33,6 % |

|||||||||||||||||

Chambres |

3 897 866 |

3 692 245 |

5,6 % |

3 034 577 |

28,4 % |

|||||||||||||||||

| Source : Coach Omnium - 2001 | ||||||||||||||||||||||

Le parc des 50

premiers groupes hôteliers mondiaux |

||||||||||||||||||||||

Hôtels |

Chambres |

|||||||||||||||||||||

| Pays d'origine | Nbre de groupes |

Nbre d'enseignes | 2001 |

2000 |

Evol. |

2001 |

2000 |

Evol. |

||||||||||||||

| USA | 20 | 64 | 19 903 | 18 900 | 5,3 % | 2 373 766 | 2 257 834 | 5,1 % | ||||||||||||||

| Espagne | 7 | 10 | 1 270 | 882 | 44 % | 218 682 | 164 227 | 33,2 % | ||||||||||||||

| Japon | 5 | 11 | 408 | 409 | - | 96 018 | 95 170 | 0,9 % | ||||||||||||||

| Royaume-Uni | 5 | 3 645 | 3 374 | 8 % | 604 336 | 606 027 | - 0,3 % | |||||||||||||||

| France | 4 673 | 4 479 | 4,3 % | 477 527 | 451 163 | 5,8 % | ||||||||||||||||

| Allemagne | 3 | 4 | 229 | 250 | - 8,4 % | 38 470 | 34 645 | 11 % | ||||||||||||||

| Canada | 2 | 4 | 127 | 118 | 7,6 % | 45 025 | 44 494 | 1,2 % | ||||||||||||||

| Autres | 4 | 11 | 281 | 241 | 16,6 % | 44 042 | 38 685 | 13,8 % | ||||||||||||||

| Total | 50 | 138 | 30 536 | 28 653 | 6,6 % | 3 897 866 | 3 692 245 | 5,6 % | ||||||||||||||

| Source : Coach Omnium - 2001 | ||||||||||||||||||||||

Article précédent - Article suivant

Vos commentaires : cliquez sur le Forum des Blogs des Experts

L'Hôtellerie n° 2743 L'Hôtellerie Économie 8 Novembre 2001

![]()