|

|||

| du 12 octobre 2006 |

FICHE TECHNIQUE |

ET SI L'ON PARLAIT DE MARQUE APRÈS COÛT DE PRODUCTION

POUR UNE APPROCHE NOVATRICE DU CALCUL DE RENTABILITÉ

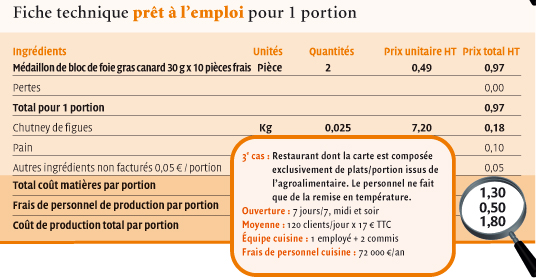

Si personne ne remet en cause le principe même de la fiche technique, il devient intéressant d'aller au-delà du seul coût matières et d'intégrer les frais de personnel de cuisine. Un exemple : le foie gras proposé selon 3 modèles de préparation différents.

Par Philippe Lalonde GE0607 zzz22v

Après les recettes de plats étudiées dans L'Hôtellerie Restauration n° 2964 du 16 février 2006, n° 2974 du 27 avril et n° 2991 du 24 août, nous poursuivons avec les entrées, et nous commencerons par le foie gras.

Précision

L'idée défendue

dans nos articles consiste à pouvoir comparer des coûts (donc des marges)

des produits dans une même gamme (entrées, plats, desserts…).

Produits disponibles sur le marché

Proposer dans un restaurant

comme entrée du foie gras laisse un champ large d'approvisionnement en matière

première, même s'il faut être précis quant à l'appellation

sur la carte. Une multitude de fiches techniques peuvent être élaborées.

Nous présentons volontairement

3 fiches suffisamment différentes pour soutenir la comparaison.

Sans être exhaustif, que trouve-t-on

de disponible sur le marché ?

• Du foie gras brut, frais

(ou congelé) sous vide ou non

- Foie gras extra

- Foie gras 1re catégorie

- Foie gras tout-venant

• Du foie gras semi-élaboré,

frais (ou congelé)

- Foie extra éveiné nature

sous vide, prêt à mouler

- Foie extra éveiné assaisonné,

en terrine, prêt à cuire

• Du foie gras élaboré

frais sous vide, cuit ou mi-cuit

- Terrine de foie gras extra mi-cuite,

sous vide

- Terrine de bloc de foie gras 30 %

morceaux, mi-cuite, sous vide

- Pain trapèze ou roulade de foie

gras bloc 30 % morceaux, mi-cuit, sous vide

- Médaillons de bloc de foie gras

sans morceaux, sous atmosphère, tranchés

C

ontact

foie

gras de canard aux figues

médaillon de bloc de foie gras de canard au

Chutney de figues

Pour retrouver les articles déjà publiés sur la gestion et le marketing, cliquez ici

Article précédent - Article suivant

Vos questions et vos remarques : Rejoignez le Forum des Blogs des Experts

L'Hôtellerie Restauration n° 2998 Hebdo 12 octobre 2006 Copyright © - REPRODUCTION INTERDITE

![]()