- Le montage financier ou bilan de départ

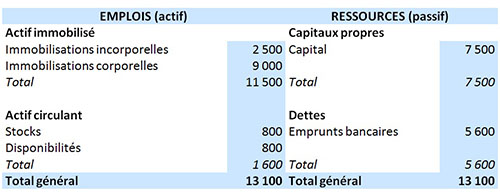

Créée le 1er janvier de l’année n, la SARL Painmania, au capital de 7 500 €, exploite un établissement de restauration rapide servant des sandwiches baguette et des plats chauds. L’exploitant a acheté un droit au bail pour 2 500 € et investi 9 000 € dans le matériel et les aménagements.

- La situation patrimoniale d’une entreprise est représentée par un tableau appelé bilan qui fait la liste des emplois ou besoins et des ressources qui ont permis de financer les emplois.

Ici, l’investissement s’élève à 13 100 € financés par un apport en capital de 7 500 € et par un emprunt de 5 600 €.

- Cette situation va évoluer sous l’effet du résultat de l’exploitation (bénéfice ou perte) et des opérations financières que sont les éventuels investissements (rares en début d’exploitation) et le remboursement des emprunts.

-

- Retrouvons Painmania un an après

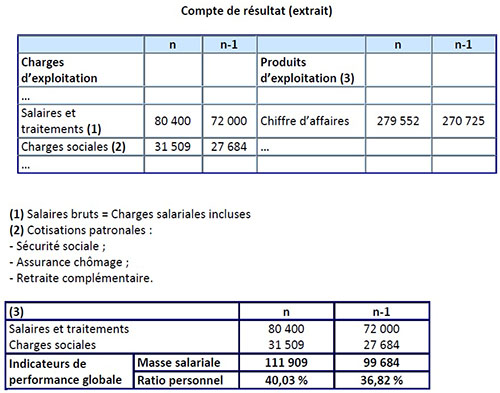

Pour présenter la situation de l’entreprise après une année d’activité, nous aurons besoin de deux tableaux : un compte de résultat et un nouveau bilan.

- Compte de résultat

Pour mesurer le résultat de l’activité, on fait la différence entre les produits et les charges enregistrées en comptabilité :

- les produits sont essentiellement constitués par le chiffre d’affaires ;

- les charges sont classées en fonction de leur nature : matières, personnel…

=> L’entreprise Painmania a réalisé un bénéfice de 860 €.

-

-

- Bilan

-

-

- Observons les changements par rapport à la situation de départ

- Ressources

- Observons les changements par rapport à la situation de départ

Le résultat bénéficiaire est venu augmenter les capitaux propres mais, dans le même temps, le remboursement de l’emprunt a commencé. On peut en déduire un principe de gestion financière :

Pour qu’une entreprise puisse se désendetter, elle doit créer par son activité un montant de ressources propres au moins égal au remboursement des emprunts. Dans le cas contraire, les ressources totales diminuent et risquent de devenir inférieures aux emplois, créant de ce fait des difficultés de trésorerie.

-

-

- Emplois

-

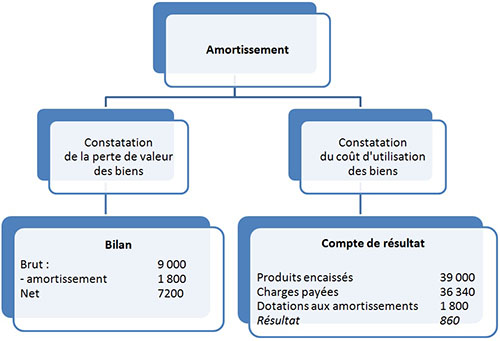

- Immobilisations corporelles : le bilan est désormais présenté en trois colonnes pour faire apparaître le montant des amortissements de l’année. Les amortissements de l’année (on parle de ‘dotation’) figurent également dans le compte de résultat, sans quoi le résultat ne tiendrait pas compte du coût d’utilisation des biens.

Cliquez ici pour aller plus loin

- Stocks, clients, fournisseurs : l’exploitation de l’entreprise oblige à détenir un stock et crée des relations financières avec les clients et les fournisseurs, ce qui agit sur les disponibilités :

- les stocks et les créances clients diminuent la trésorerie ;

- les dettes fournisseurs augmentent la trésorerie.

Pour mesurer l’effet des opérations d’exploitation sur les disponibilités, on calcule un indicateur appelé Besoin en fonds de roulement (BFR) :

Stock : 1 100

+ clients : 1 000

- fournisseurs : 1 500

Besoin en fonds de roulement : 600

Cliquez ici pour aller plus loin

- Disponibilités : le montant des disponibilités est la résultante de l’ensemble des opérations, encaissements des ventes, règlement des charges, remboursement des emprunts… C’est pourquoi les difficultés d’exploitation ou financières d’une entreprise se traduisent toujours par des problèmes de trésorerie.

- Le cash flow

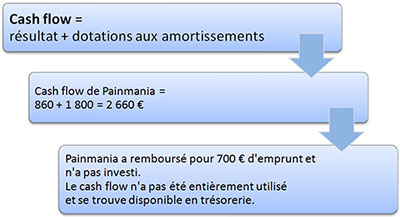

Le cash flow (capacité d’autofinancement) est un indicateur essentiel.

- Le résultat appartient aux propriétaires de l’entreprise (exploitant individuel, associés ou actionnaires) et mesure de ce fait la rémunération des capitaux qu’ils ont apportés. Ils en ont la libre disposition et peuvent choisir de le distribuer ou de le mettre en réserve, ce qui revient à le laisser à la disposition de l’entreprise pour renforcer les fonds propres. En fait, la décision des associés dépend de la situation financière de l’entreprise, de ses projets d’investissement…

- Le cash fow (capacité d’autofinancement) mesure l’ensemble des ressources, et non plus le seul résultat, que l’activité de l’entreprise a créé et qui vont lui permettre par ordre de priorité :

- de rembourser les emprunts ;

- de financer les nouveaux investissements ;

- de rémunérer les actionnaires.

Nous disposons de tous les éléments pour expliquer l’évolution des disponibilités :

Disponibilités début exercice : 800

+ cash flow : 2 660

+ nouvel emprunt

- remboursement emprunt : 700

- investissements

- distribution de résultat

- variation BFR : - 200

Disponibilités fin exercice : 2 960

Le cash flow créé par l’activité alimente la trésorerie au fur et à mesure du déroulement des opérations et permet à l’entreprise de faire face à ses engagements financiers (remboursement des emprunts), d’autofinancer tout ou partie de ses investissements et de rémunérer ses actionnaires. Il résulte de ce mécanisme qu’une entreprise dont le cash flow est inférieur aux remboursements d’emprunts voit sa trésorerie se dégrader et risque la cessation de paiement.

On en déduit un nouveau principe financier : en début d’activité, la pérennité de l’entreprise est assurée si le cash flow est au moins égal aux remboursements d’emprunts. Par la suite, il doit permettre de rembourser les emprunts, de financer tout ou partie des investissements et de rémunérer les apports (distribution de résultat).

> Autres fiches pratiques sur la gestion financière en cours d'exploitation :

Publié par Jean-Claude OULÉ