Le reporting est une procédure mensuelle de contrôle qui permet d’apprécier le fonctionnement des activités et des services en fournissant aux responsables du siège et des unités :

- une estimation des résultats financiers mensuels ;

- une batterie d’indicateurs sur l’activité et les coûts.

Les hôteliers et restaurateurs indépendants ont intérêt à mettre en place une procédure de reporting, éventuellement avec leur expert-comptable.

Les responsables opérationnels (gérants, directeurs, contrôleurs…) :

- participent à l’élaboration du reporting en collectant et en transmettant au siège (ou à la direction régionale) les données nécessaires en fin de mois ;

- disposent des tableaux de reporting dans les premiers jours du mois suivant (généralement avant le 5).

- La présentation des tableaux de reporting

Cliquez ici pour voir ce tableau au format pdf

Exemple

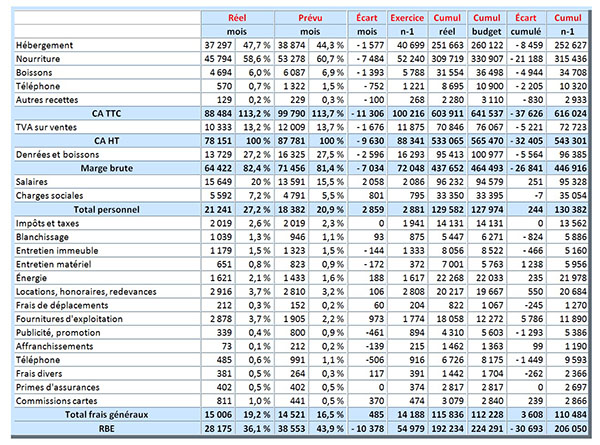

Hôtel-restaurant 2 étoiles de la chaîne Les Relais : reporting des résultats du mois de juillet

Cliquez ici pour voir ce tableau au format pdf

- Le calcul de résultat mensuel

Le résultat mensuel est un résultat estimé car certaines charges ne sont pas connues pour leur montant réel chaque mois. Il est cependant suffisamment précis pour rendre compte de la situation de l’entreprise.

• Données réelles du mois

- Chiffre d’affaires

- Coût matières

- Charges de personnel

- Certains frais généraux (s’ils représentent un % important du CA ou si les risques d’écart sont élevés)

Critères

- Faciles à obtenir : chiffre d’affaires, personnel…

- Indispensables au contrôle : consommations de matières…

• Données estimées = budget

- La plupart des frais généraux

- Les coûts d’occupation

Pourquoi les estimer ?

- Difficulté de connaître la valeur réelle mensuelle

- Cette estimation est généralement peu différente de la réalité

• L’estimation de certains frais généraux et des coûts d’occupation se fait en reprenant les données du budget.

• Le critère général de décision appliqué ici est l’analyse coût/avantages

- le calcul du coût réel mensuel de chaque ligne de frais généraux a un coût élevé ;

- le supplément de précision obtenu n’apporte aucun avantage en matière d’analyse et de contrôle.

Exemple

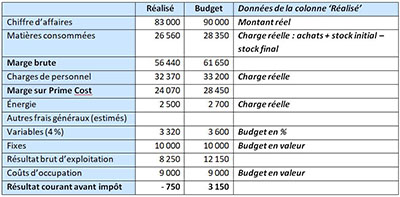

Restaurant : extrait du reporting du mois de septembre

Cliquez ici pour voir ce tableau au format pdf

Cliquez ici pour voir le diaporama d’auto-formation sur les budgets et le reporting (format pdf)

Publié par Jean-Claude OULÉ

jeudi 31 janvier 2013

Budget personne/repas : comment le construire ?

lundi 8 octobre 2018

lundi 21 novembre 2011

Directeur d'hôtel : quels sont ses rôles et actions concrètes sur la gestion financière de l'établissement ?